Dans le cadre des travaux de son groupe ALM, l’Institut des actuaires s’est intéressé à comparer les origines du risque de taux d’intérêt entre deux types d’activités : la banque de détail et l’assurance vie telles qu’elles sont exercées en France. Dans les lignes qui suivent, nous analysons les deux activités pour mettre en exergue les facteurs qui expliquent leur sensibilité aux taux d’intérêt.

Le profil de risque déterminé à partir des activités de l’entreprise

Le risque de taux au bilan d’une institution résulte de la différence de sensibilité de la valeur de l’actif par rapport à celle de son passif aux variations des taux d’intérêt.

La manifestation du risque de taux dans les activités d’un assureur

Pour un assureur vie en France, l’exposition au risque de taux résulte principalement de deux types de contrats gérés :

- les contrats d’assurance et épargne à versement libre en euros ;

- les contrats de rentes.

S’agissant des contrats à versement libre en euros, l’assureur s’engage à garantir à l’assuré à tout moment les versements nets de chargements augmentés des intérêts capitalisés. Il s’agit de contrats assez liquides. De ce fait, l’assureur est exposé à une incertitude sur la chronologie des cash flows au passif tout en devant garantir à tout moment une valeur de rachat. Le comportement des assurés est toutefois pondéré par les chargements payés sur les versements, qui l’incitent à rester dans le produit le temps d’amortir ces frais, ainsi que par la fiscalité.

Pour financer ces garanties, l’assureur investit les primes collectées principalement en produits de taux d’intérêt et spécifiquement en obligations. Dès lors, la plus grande partie de son portefeuille est exposée à la variation des taux, celle-ci conditionnant la valeur de marché de ces instruments. L’assureur diversifie ses placements dans d’autres catégories d’actifs pour améliorer son espérance de gain, mais en s’exposant ainsi à d’autres risques de marché. Il faut noter que, en diversifiant son portefeuille dans des investissements dont le comportement ne dépend pas directement des mouvements de taux d’intérêt, l’assureur augmente aussi son exposition au risque de taux. En effet, il réduit d’autant l’exposition aux obligations adossée à son passif et crée ainsi une inadéquation entre son passif exposé à 100 % au risque de taux contre un actif qui devient de fait moins sensible. Ainsi, l’assureur se retrouve exposé au risque de taux compte tenu des incertitudes sur la date de rachat des contrats gérés au passif, alors qu’il est engagé à garantir une valeur de rachat à tout moment, et de la structure de son portefeuille d’obligations côté actif. Celle-ci dépend à la fois des conditions de taux d’intérêt au moment de l’investissement et des obligations disponibles sur les marchés financiers.

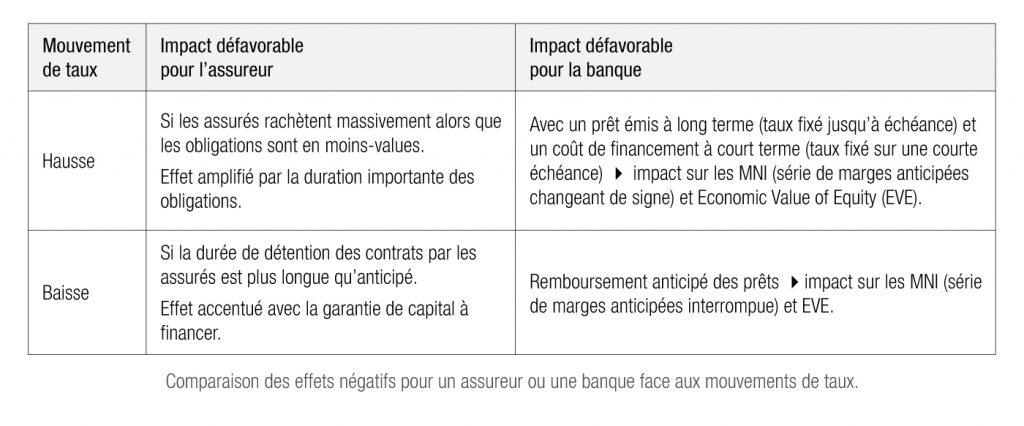

En cas de baisse des taux, l’assureur est exposé au risque de taux si les assurés restent plus longtemps que prévu dans leur contrat d’assurance. Le passif a tendance à se rallonger tandis que le portefeuille d’obligations voit sa durée moyenne décroître mécaniquement avec le temps, en l’absence de réinvestissements. La garantie de taux (même égale à zéro) du passif devient également de plus en plus coûteuse pour l’assureur. En effet, le taux de marché peut dans ce cas ne plus permettre de financer le taux technique prévu à l’origine du contrat. Le cas de la garantie en capital est un cas particulier de ce phénomène, l’assureur pouvant se retrouver dans l’incapacité de prélever l’intégralité de ses chargements de gestion sur encours, ce qui réduit voire annule la profitabilité du produit. C’est la situation que l’on observe depuis plusieurs années avec une tendance à la baisse des taux d’intérêt.

Par ailleurs, les rentes viagères illustrent également ce risque de baisse des taux. Avec ce type de produit, en général non rachetable par les assurés, la prédiction des flux est meilleure que dans le premier cas. Toutefois, l’incertitude provient plutôt de l’espérance de vie des assurés. Là encore, le financement de ces prestations est réalisé principalement par l’investissement en produits de taux. Le risque de taux résulte de l’écart des profils de cash flows de l’actif et du passif.

En cas de hausse des taux d’intérêt, l’assureur serait exposé au risque de hausse concomitante des rachats. En effet, si les assurés décidaient de sortir de leur contrat après une forte remontée des taux, l’assureur pourrait être conduit à réaliser des moins-values sur son porte-feuille d’obligations pour financer ces sorties. Les pertes seraient d’autant plus importantes que le portefeuille d’obligations aurait une maturité élevée et que la hausse des taux serait importante.

L’assureur étant engagé à garantir la valeur de rachat des contrats, il supporte le risque de taux.

Dans le cadre de cette analyse, nous n’approfondirons pas les produits en unités de compte, pour lesquels le risque de marché est, de manière générale, supporté par l’assuré.

La manifestation du risque de taux dans les activités d’une banque

On considère maintenant la situation des banques commerciales. L’analyse est restreinte aux activités de banque de détail.

Leur exposition au risque de taux résulte de la distribution de prêts et des produits de bilan réglementés (Livret A, Livret développement durable, LEP, PEL, CEL…). Pour ce type de produits, le risque de taux résulte pour la banque de l’écart entre la rémunération donnée au client et la rémunération que la banque perçoit de l’emploi de ces ressources. Le risque se concrétise si le taux de rémunération de l’épargne, auquel il convient d’ajouter les frais de gestion a minima, est supérieur au taux de rémunération que la banque obtient en plaçant l’argent collecté. Cette situation se réalise si les taux de marché baissent plus rapidement que le taux de rémunération que la banque est engagée à fournir, la rémunération de ces produits étant administrée.

Concernant l’activité de prêt, l’enjeu pour la banque porte sur le refinancement, autrement dit : « Quelles ressources peut-on solliciter pour adosser les prêts accordés ? »

Sur le marché français, en général, les banques utilisent les dépôts (ressource à court terme car mobilisable à tout moment par leurs détenteurs) ou bien se financent sur le marché avec des maturités inférieures à celles des prêts. La marge est notamment constituée de la différence entre un taux facturé (long terme) et un taux de refinancement (court terme). Ainsi, la banque est en risque sur la pente de la courbe. En effet, si la courbe s’inverse, la banque peut se retrouver avec une ressource plus coûteuse que le revenu provenant des prêts qu’elle finance. La banque est exposée en cas de hausse des taux, au risque d’avoir un coût de la ressource supérieur au taux du prêt.

La banque est également exposée au risque de baisse des taux d’intérêt. Dans ce cas, la banque peut être confrontée à des remboursements anticipés sur son portefeuille de prêts, ce qui se traduit en général par des pertes de marges, malgré l’existence de mécanismes de pénalités en cas de remboursement anticipé.

Alternative :

La réglementation bancaire de Bâle prévoit par ailleurs un encadrement dit IRRBB (Interest Rate Risk in the Banking Book¹) pour le risque de taux. Ce cadre vise à relever les défis suivants :

- optimiser la gestion ALM dans son ensemble ;

- maximiser la marge nette d’intérêt (MNI) dans un contexte de taux durablement bas ;

- accroître les revenus nets de commissions pour compenser une diminution de la MNI (diversification des ressources face à la baisse des taux).

Avec cette stratégie de financement des prêts, on constate également la dépendance de la banque à l’accès au marché pour se financer. On parle de risque de liquidité, qui sort du champ de ce travail. Depuis la crise de 2008, la réglementation a d’ailleurs intégré un ratio de liquidité pour améliorer l’adéquation entre les prêts et les ressources.

Assurance – banque : une exposition semblable aux risques combinés « comportement client » et « taux »… mais des différences de profil de risque liées à l’activité

Il est donc possible d’établir un parallèle entre le taux minimum garanti (TMG) en assurance vie et les taux légaux des produits bancaires réglementés. Toutefois, la tension sur la liquidité est plus marquée côté bancaire (refinancement direct sur le marché des capitaux) comparée à l’assurance, qui dispose d’un cycle de production inversé. En effet, le décalage entre prime collectée et versement des sinistres ou rachat permet une position moins critique sur ce risque de liquidité.

Le pilotage du risque de taux au sein de l’entreprise

Choix des indicateurs

Assurance ou banque, même constat : le choix des indicateurs est lié à leur interprétabilité !

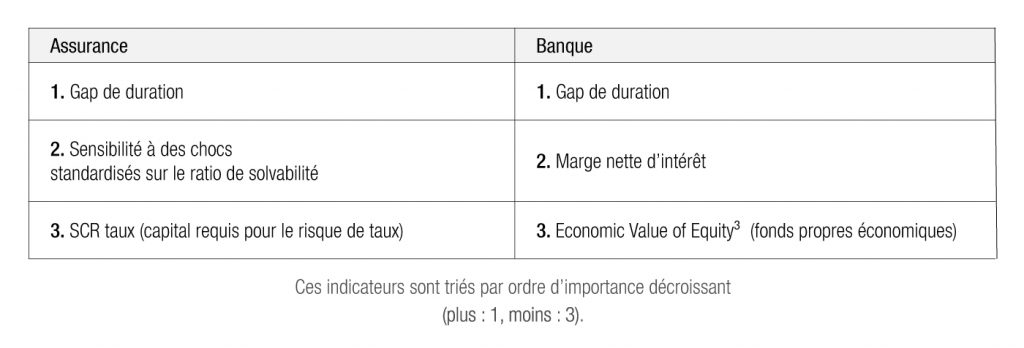

Les indicateurs les plus fréquemment² suivis concernant le risque de taux dans une entreprise d’assurance ou une banque sont les suivants :

Sans surprise, c’est le gap de duration qui ressort en première place des assurances ou des banques pour mesurer le risque de taux. À ce titre, il fait l’objet de débats de méthode :

- inclusion ou non d’une duration positive pour certains actifs à revenus aléatoires (actions…) ;

- méthode de calcul de la duration du passif ;

- choix de la norme comptable applicable (French Gaap, IFRS, Solvabilité II).

En revanche, les indicateurs suivants diffèrent par leur nature entre assureurs et banquiers : les assureurs privilégient des métriques spécifiques au risque de taux quand, côté banque, des indicateurs plus « généraux » sont utilisés. Selon certains travaux4, il ressort que pour la banque le gap de duration est une métrique simple et facile à communiquer en instances (comités actif-passif) mais qu’elle ne capture pas l’optionalité du bilan.

Par ailleurs, la métrique EVE peut combler ces limites en embarquant une évaluation des options (remboursement anticipé des prêts immobiliers aux particuliers cité précédemment) mais elle ne semble pas suffisamment utilisée en raison de la difficulté à expliciter les mouvements et les hypothèses sous-jacentes. En effet, la mesure des options implicites est complexe : la durée de vie moyenne d’un prêt long est sensible au niveau des taux, au prix de l’immobilier, etc. La complexité de certains indicateurs semble être un frein à leur usage (exemple : la convexité) car ils sont très peu communiqués.

Remarque

Une analogie entre l’EVE bancaire et l’Embedded Value (EV) en assurance pourrait être établie. À ce titre, l’univers assurance envisage l’EV non comme une métrique de suivi du risque de taux mais plutôt comme une métrique globale qui capture la valeur de l’entreprise face aux divers changements d’hypothèses (sinistralité, taux d’intérêt, spreads, indices actions, etc.). D’ailleurs, la construction de l’EV s’appuie souvent sur :

- l’EV du stock de produits à la date d’étude (portefeuille excluant les nouvelles entrées lors du dernier exercice) ;

- l’EV des affaires nouvelles à la date d’étude (portefeuille entré dans le périmètre lors du dernier exercice).

Gestion ou pilotage du risque de taux

Des banques plus orientées vers des solutions de pilotage externes ; des assureurs orientés vers des solutions de pilotage internes…

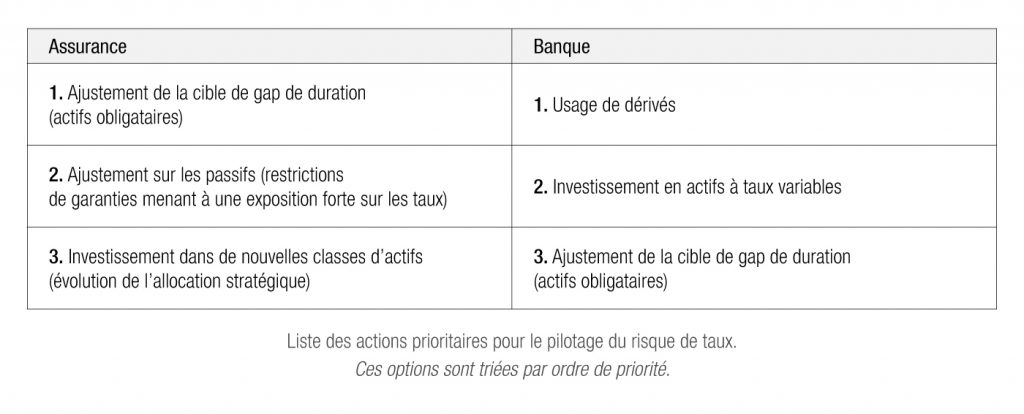

L’ajustement d’un gap de duration ressort comme un indicateur de pilotage du risque de taux commun aux deux secteurs. Toutefois, les banques semblent piloter le risque de taux avec un éventail d’instruments « externes » plus large que celui de l’assurance. En effet, la liquidité des produits bancaires permet un accès plus rapide à une solution de couverture contre le risque de taux (swaps, caps, floors ou dérivés plus sophistiqués). D’un autre côté, les assureurs disposent de passifs très peu liquides. Cela explique le recours moins rapide à des solutions de couverture sur les marchés de capitaux et un ajustement éventuel de ces passifs moins faciles à couvrir sur le long terme (l’ajustement du gap de duration ou l’évolution des passifs prennent du temps à être mis en œuvre) ou le recours à la réassurance. De plus, les banques semblent avoir plus souvent recours à une couverture contre une baisse des taux que les assureurs. Historiquement, les assureurs se sont le plus souvent protégés uniquement contre une remontée des taux, dont les effets ont été exposés plus haut.

Le risque de baisse des taux pouvait paraître moins impactant pour un assureur dans la mesure où :

- la duration des portefeuilles atténuait la matérialisation de la baisse ;

- les ajustements ont d’abord porté sur le passif (baisse ou suppression des TMG).

Par ailleurs, la baisse des taux accentuait l’attractivité des contrats d’assurance face à une offre de produits financiers moins rentables (livrets par exemple).

La baisse des taux et l’instauration d’un contexte de taux bas voire négatifs n’avaient été que peu anticipés dans la gestion du bilan des assureurs (gap de duration négatif, peu ou pas de couverture de ce risque, etc.). De ce fait, ce risque est devenu un enjeu fort pour les compagnies, d’autant plus que la situation perdure. Inversement, les banques, de par la nature de leur activité et des risques ALM sous-jacents, ont davantage et de façon plus précoce été amenées à couvrir ce risque de baisse des taux. En conclusion, les deux secteurs restent exposés tant à la hausse qu’à la baisse des taux, mais d’une manière différente. Cela oblige chaque acteur à solliciter des moyens de pilotage de ce risque qui lui sont propres (indicateurs et actions de gestion).

Aujourd’hui chaque secteur doit faire face au contexte des taux durablement bas et aux évolutions technologiques. Ce qui les pousse à repenser leurs modèles : les évolutions de produits en cours induits par ces changements devraient conduire à des évolutions dans les méthodes de gestion du risque de taux. Le défi est d’autant plus important qu’il s’accompagne de changements technologiques majeurs (digitalisation des parcours de souscription, usage de robo-advisors dans le conseil client ou dans la gestion de portefeuilles d’actifs, etc.), qui viennent modifier les pratiques commerciales (transparence accrue vis-à-vis des clients sur la prise de risque et le niveau de garantie souscrite, sur les frais pratiqués), ainsi que les techniques de gestion des produits (digitalisation et usage d’algorithmes). Sur ces derniers concepts, les assurances et banques semblent réfléchir à l’organisation de leur chaine de valeur (conception produit / tarification, souscription, gestion des contrats/clients, collecte des primes, provisionnement), afin d’intégrer au mieux le risque de taux.

Article coécrit par :

Lilia ALLAG, Actuaire certifiée IA, direction des Investissements au sein du groupe Apicil

Mehdi LAHCENE, Actuaire certifié IA, ERM CERA. Capital & Performance Manager (lead ICAAP) chez ENGIE Global Markets

Sébastien MARANGONI, Actuaire associé IA, responsable du département Mesure du risque et Gestion actif-passif chez Natixis Assurances

Guillaume VILLE, Actuaire certifié IA, directeur des Investissements Prepar

Références :

- La banque sépare ses activités en deux parties (la Trading Book et le Banking Book), dont le fonctionnement et la supervision sont bien distinctes.

- Source : étude sur base du questionnaire du GT ALM de l’Institut des actuaires (automne 2020).

- L’EVE est calculée en excluant certains cash flows issus de la détention de fonds propres d’autres entreprises.

- Travaux de L. Hazoume, J.-P. Médecin, P. Aussourd sur l’ALM stochastique en banque.