Les modèles traditionnels (Strickler) de valorisation des couvertures de réassurance catastrophe en assurance de personnes remontent à 1960, et deviennent, vu la complexification des structures, trop restrictifs. Il existe donc une véritable nécessité de travailler et de développer des méthodes de valorisation innovantes et adaptées à cette nouvelle donne.

L’effort R&D en assurance de personnes souffre de la moindre importance (et de loin) des sommes sous risques par rapport à l’assurance de biens pour le risque catastrophe. Afin de bâtir un modèle robuste, l’enjeu est de répondre aux exigences suivantes :

- développer un outil de valorisation alternatif et robuste, prenant en compte les spécificités inhérentes à ce marché (pool d’assureurs, franchise par assureur membre, reconstitution…) ;

- apporter une justification théorique nouvelle à l’évaluation du prix des couvertures ;

- tester l’impact des paramètres sur le tarif de la couverture de réassurance ;

- tester la sensibilité du SCR des membres du Pool.

De la difficulté de l’absence ou de l’indisponibilité de la donnée

Face à l’absence de sinistres notables en France et à la difficulté de l’accès à l’information, des données de catastrophes sont collectées dans des pays « proxys » de la France, dont les types de sinistres sont susceptibles de se reproduire dans l’Hexagone. L’univers OCDE est choisi, et deux bases de données indépendantes sont construites :

- une base pour les événements naturels et man-made, issue d’EM-DAT (Emergency Events Database), maintenue par l’université catholique de Louvain, en Belgique, qui recense l’ensemble des événements catastrophiques survenus dans le monde depuis 1900, hors terrorisme. L’accident de Fukushima, en 2011, est la catastrophe la plus meurtrière avec 19 846 décès recensés, et officiellement reliés ;

- une base pour les événements terroristes, issue de GTD (Global Terrorism Database) de l’université du Maryland, aux États-Unis, qui compile ce type d’événements commis dans le monde depuis 1970. Le nombre de décès maximum correspond aux 1 982 victimes par tour du World Trade Center en 2001 (GTD considère les attaques contre les deux tours comme deux événements distincts).

Une méthode stochastique qui permet d’intégrer des clauses spécifiques des traités de réassurance

Une méthode stochastique (Monte-Carlo) est utilisée via des simulations de périodes et d’événements permettant d’obtenir une convergence vers le tarif de la couverture de réassurance. Il s’agit d’un modèle fréquence coût classique. Une fois les bases de données constituées, la première étape consiste à calibrer les paramètres, indépendamment pour les événements catastrophes naturelles + man-made (base EM-DAT) et les événements terroristes (base GTD) :

- de la distribution du nombre de sinistres par période (loi binomiale-négative ou poisson-gamma). Au vu de la présence d’une clause de reconstitution, l’ordre d’occurrence des sinistres est une information importante ;

- de la distribution du nombre de victimes par sinistre (loi zêta ou zipf généralisée) ;

- de la distribution des sommes sous-risque de la population française (loi lognormale).

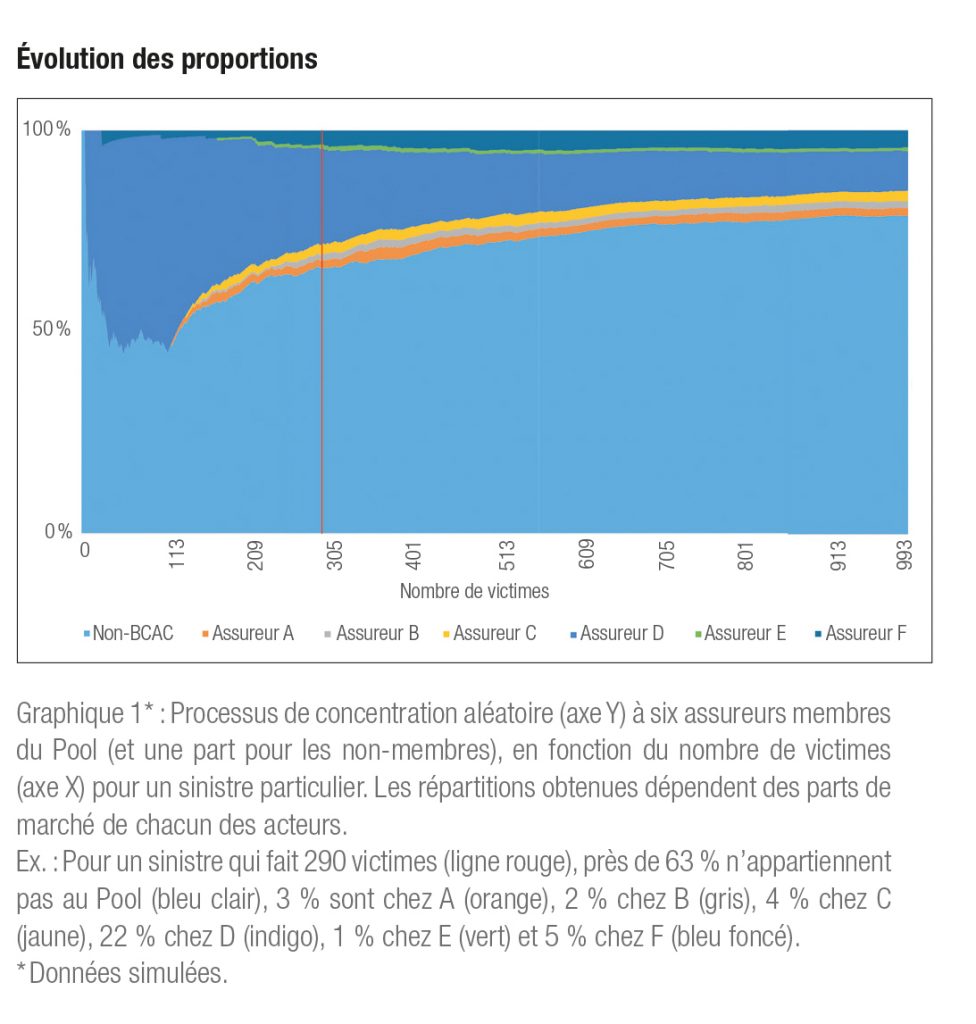

Il est à souligner l’importance fondamentale de la concentration, étant donné que la franchise par tête s’applique également par assureur membre.

Ainsi, dans ce cadre, est développé un processus de concentration aléatoire innovant permettant de déterminer le nombre de victimes assurées chez chaque assureur membre du Pool par sinistre (graphique 1).

À ce stade, les simulations peuvent être lancées. La méthode consiste à simuler tout d’abord sur une période donnée :

- K événements de catastrophes naturelles + man-made (base EM-DAT) et L événements terroristes (base GTD) de façon indépendante ;

- définir aléatoirement, sur la base d’une loi de Bernoulli de probabilité (population française) /(population de l’OCDE), si chacun de ces événements a lieu en France ;

- le nombre de décès par événement ;

- la part des personnes assurées parmi les victimes et leur répartition entre les assureurs ;

- le coût de chaque victime assurée, puis retraiter de la franchise.

Enfin, sont fusionnées les deux bases de données de sinistres simulés, et est aléatoirement réorganisé l’ordre d’apparition des événements. L’impact par tranche de réassurance est calculé puis y sont inclus l’option de reconstitution et le No Claim Bonus.

Il s’agit de répéter ces étapes autant de fois que nécessaire pour aboutir à une convergence du prix de la structure de réassurance.

Des niveaux de tarifs proches des prix de marché actuels

Les résultats obtenus (en termes de RoL) sont proches des tarifs de marché, même si, sur les tranches aux priorités les plus élevées, les vendeurs de capacité offrent à un prix plancher correspondant – entre autres – à la rémunération sur la période des provisions réglementaires liées à ce risque. Or les tranches les plus élevées ne sont que très rarement, voire jamais, impactées et justifient la cohérence de la capacité actuelle.

Il est logique que plus la fréquence d’occurrence des sinistres augmente, plus le prix de la couverture augmente, comme c’est le cas pour le nombre de victimes estimées par sinistre. Enfin, l’« effet concentration » joue un rôle majeur : c’est le scénario de l’accident de masse dans un stade, préconisé par l’EIOPA et l’ACPR pour des contrats individuels, et, pour des contrats collectifs, le scénario français d’un attentat contre une tour à La Défense, ou d’un accident d’un avion de ligne entièrement affrété par une société pour un séminaire d’entreprise.

Mais ces paramètres ne sont que des éléments de valorisation issus du marché et ils ne sont pas à la discrétion du souscripteur. À l’inverse, il est possible d’agir sur les éléments suivants :

- Nombre de têtes par franchise

Plus la franchise par tête est élevée, plus le RoL de la couverture diminue, en particulier lorsque l’augmentation en nombre de têtes est significative : passer de 2 à 3 têtes a plus d’impact que de passer de 9 à 10, en particulier sur les tranches les plus élevées, impact mesurable sur le prix par tranche et sur le SCR par assureur. Mais cette diminution du tarif se fait au détriment du profil de risque de chacun des membres du Pool, qui supporte ainsi plus de risque et présente un SCR plus élevé, en particulier ceux qui pèsent le moins (en termes de nombre d’assurés) dans le Pool.

- Nombre de tranches

Plus il y a de tranches indépendantes entre elles, plus la probabilité que plusieurs soient touchées simultanément – et donc reconstituées automatiquement – diminue, alors que, pour une tranche unique, la probabilité de sinistre – et donc d’être consommée (même marginalement) –, est beaucoup plus élevée.

Si le prix de la reconstitution est strictement supérieur à 100 % de la prime initiale, la multiplication des tranches est un moyen intéressant de faire baisser les prix de façon significative. Néanmoins, la multiplication des tranches à haute priorité se heurte à un prix plancher en dessous duquel les réassureurs ne sont pas prêts à vendre du risque.

En termes de capital à provisionner pour les assureurs, l’impact d’une multiplication des tranches est très limité, ce qui est intéressant puisque le tarif diminue sans augmentation significative du SCR pour les assureurs membres, et ce indépendamment du poids des assureurs dans le Pool. *Diversification des membres au sein du Pool

La multiplication des assureurs membres, avec des poids homogènes, et une diversification accrue du Pool permettent une diminution significative de la prime par tranche. Ainsi, un suivi de la composition et du poids des membres du Pool est fondamental afin d’avoir une juste appréciation du risque global.

De plus, cette recherche de diversification s’accompagne d’une diminution significative de l’espérance de la charge par assureur et de la TVaR 99,5 % (et donc du SCR) de chacun. Ainsi, une diversification accrue dans le Pool est dans l’intérêt de l’ensemble des membres – via une baisse du tarif et une baisse de leur SCR.

De l’intérêt d’un Pool et d’une couverture de réassurance

Depuis le 31 mars 2017, le règlement UE n° 207/2010 d’exception par catégorie dans le secteur des assurances (RECA) est arrivé à échéance. Cette exception concernait la couverture en commun de certains types de risques par des groupements de co(ré)assurance (Pools).

Ainsi, il est désormais indispensable pour les acteurs de Pools de justifier leur existence et de démontrer qu’ils n’entravent pas la concurrence.

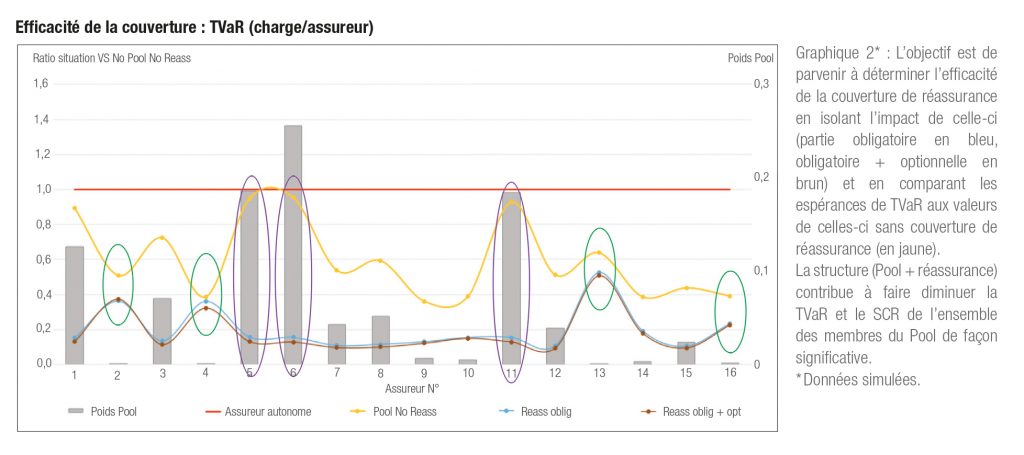

Nos travaux montrent que la mutualisation au sein du Pool et la couverture de réassurance bénéficient à l’ensemble des membres du Pool. Si la mutualisation représente un coût récurrent non négligeable pour les membres de poids limité, cela leur permet de limiter leur risque extrême de façon significative.

Ces acteurs voient leur contribution et leur prise de risque pour le Pool récompensées par une baisse significative (entre 50 et 90 % selon le poids de l’assureur membre, cf. graphique 2, comparer ligne brune à la ligne étalon rouge) de leur risque extrême lié au CAT Life, risque extrême qui pèse beaucoup plus lourd dans leur bilan global que pour les principaux assureurs du Pool et de la place, pour lesquels le poids du CAT Life dans le SCR global est très limité. L’économie de TVaR liée à l’apport de la structure réassurance n’est pas homogène entre assureurs membres du Pool. Ceux dont le poids est significatif (5, 6 et 11 en violet) bénéficient d’une réduction très significative (supérieure à 85 %) alors que pour ceux dont le poids est plus modeste (2, 4, 13 et 16 en vert), la diminution est plus proche de 30 %.

Une méthode utile pour des risques croissants, et adaptée à un cadre juridique européen exigeant

Cette méthode offre un nouveau regard sur la tarification du risque catastrophe en réassurance de personnes, permettant – entre autres – d’y intégrer des paramètres relatifs au cadre d’un Pool d’assureurs. De plus, des caractéristiques de spécification du contrat peuvent être intégrées à ce modèle, ce qui permet d’affiner le tarif et d’extraire des analyses de sensibilité.

Ainsi, les paramètres à optimiser dans le cadre d’une balance coût de la réassurance/diminution du SCR sont :

- la détermination de la capacité totale ;

- la négociation du tarif de certaines tranches ;

- la franchise en nombre de têtes ;

- le nombre de tranches dans la structure de réassurance ;

- le suivi d’un indicateur de « diversification » du Pool. En effet, plus celle-ci augmente avec l’arrivée de nouveaux partenaires ou avec le rééquilibrage des poids au sein de la structure, plus il est légitime de s’attendre à une diminution des RoL.

Étant donné que les risques catastrophiques apparaissent au premier plan (terrorisme, catastrophes naturelles), les moyens alloués à la recherche sur ces sujets ont vocation à s’intensifier au cours des prochaines années. De plus, la fin du RECA entraîne un besoin de justifier l’existence des Pools auprès des instances de la concurrence de l’UE et nécessite donc le développement et l’utilisation de modèles ad hoc.