L’IASB présente de nouvelles dispositions comptables en vue de mieux refléter la gestion actif-passif (ALM) du risque de taux d’intérêt. Pour le secteur de l’assurance, c’est une opportunité unique de faire valoir ses spécificités différentes du secteur bancaire pour qui le projet a d’abord été pensé.

Rappel du contexte et de l’enjeu

Début décembre 2025 (1), l’IASB – l’organisme international chargé de l’élaboration des normes comptables internationales (IFRS) – a publié un exposé-sondage nommé Risk Mitigation Accounting (RMA) ou comptabilité d’atténuation du risque. Comme pour tout projet de norme (suite naturelle d’un exposé-sondage), tout acteur est invité à faire part de ses commentaires d’ici à la fin novembre 2026.

L’objet de cet article est de sensibiliser le secteur de l’assurance, et plus spécifiquement ses gestionnaires actif-passif, ses actuaires et ses comptables, afin qu’ils se mobilisent pour présenter à l’IASB, via différents canaux possibles (2), les spécificités du secteur de l’assurance en matière de gestion ALM, les pratiques existantes ou celles rêvées mais abandonnées du fait de contraintes – comptables ou autres – et les enjeux quantifiés de cette gestion. Pour une présentation exhaustive, le lecteur peut se reporter aux publications dédiées (3).

De même, il ne convient pas de se censurer en n’y voyant qu’un projet pour préparateurs des comptes en normes IFRS. En effet, si le projet porté par l’IASB arrivait à son terme, son adoption devrait conduire les normalisateurs nationaux à analyser la pertinence des textes existants relatifs aux opérations de couverture qui seraient comptabilisées par le nouveau texte international. Les plus anciens se souviendront que les rédacteurs du règlement n° 2002-09 traitant des opérations de couverture des entreprises d’assurance ont examiné la norme IAS 39 (4) avant d’orienter leurs travaux. De même, le futur texte comptable ne manquera pas de souligner les effets de bord, voire les freins, qui pourraient exister avec les textes prudentiels, et notamment Solvabilité 2, dans l’Union européenne en matière de possibilité de gestion ALM.

Les avancées conceptuelles de l’IASB

Troisième – et probablement dernier – opus d’un projet lancé dès 2014 (5), l’exposé-sondage vise, par de nouvelles dispositions au sein de la norme IFRS 9 (instruments financiers), à favoriser les opérations de macro-couverture (6) du risque de taux d’intérêt. Les normes actuelles (7) ne permettent pas de traduire comptablement la nature dynamique des portefeuilles couverts.

Les principales avancées sont :

- La prise en compte de la nature dynamique de l’ALM, notamment par l’intégration, sous conditions, des transactions futures d’une part et, d’autre part, des ajustements des portefeuilles couverts et des dérivés les couvrant sans les contraintes normatives actuelles, et en opposition avec le principe IFRS 17 des cohortes annuelles qui n’intègrent que les contrats émis au cours de l’année.

- La levée de la condition SIRM (en français, isolable et évaluable de façon fiable) dont la documentation pour les couvertures (micro et macro) demeure un défi pour les assureurs.

- L’évaluation de l’exposition nette au risque de taux à la maille du portefeuille couvert, plus en lien avec les principes de tarification des contrats d’assurance.

Une rare opportunité pour les assureurs

Depuis 2014, le secteur de l’assurance soutient (8) l’objectif poursuivi de favoriser la prise en compte appropriée de la gestion ALM et de ses aspects dynamiques et comportementaux.

D’une part, lorsqu’ils cherchent simplement à couvrir l’écart de duration entre leurs actifs et leurs engagements d’assurance-vie à long terme, par exemple, ils se heurtent aux dispositions actuelles des normes IFRS, que l’exposé-sondage lève en partie, ou à leurs conséquences contraignantes, e.g. couvrir et arbitrer les actifs détenus plutôt que de couvrir le risque de taux des contrats d’assurance.

D’autre part, la norme IFRS 17 qui affiche ses propres dispositions en matière d’atténuation des risques à partir de dérivés limite leur portée à une seule catégorie de contrats, ceux comptabilisés selon la méthode des honoraires variables, et offre moins d’attrait, puisque la maille de gestion ALM est plus restreinte et sujette à la mise en œuvre de l’exception au principe de comptabilisation par cohortes annuelles.

Bien sûr, les assureurs, qui font un emploi massif de la comptabilisation de leurs actifs et passifs à la juste valeur par résultat, par exemple au Royaume-Uni, trouveront peu, voire pas, d’intérêt à ces nouvelles dispositions. En revanche, les assureurs européens dits « continentaux » doivent s’interroger alors que l’IASB ouvre le champ à la couverture de portefeuilles sous-jacents constitués soit d’actifs financiers évalués au coût amorti ou à la juste valeur par le biais des autres éléments du résultat global, soit de passifs financiers évalués au coût amorti, déjà comptabilisés ou qui seraient la traduction de transactions futures.

Si le projet a d’abord été conçu pour le secteur bancaire, l’IASB, qui ne rédige pas des normes sectorielles, invite tous les autres acteurs exposés au risque de taux d’intérêt et mettant en œuvre une gestion ALM dynamique de leur exposition nette à s’exprimer. La dernière question de l’exposé-sondage invite spécifiquement les assureurs à décrire leurs pratiques et à commenter le projet.

Nouveau mécanisme proposé par l’IASB

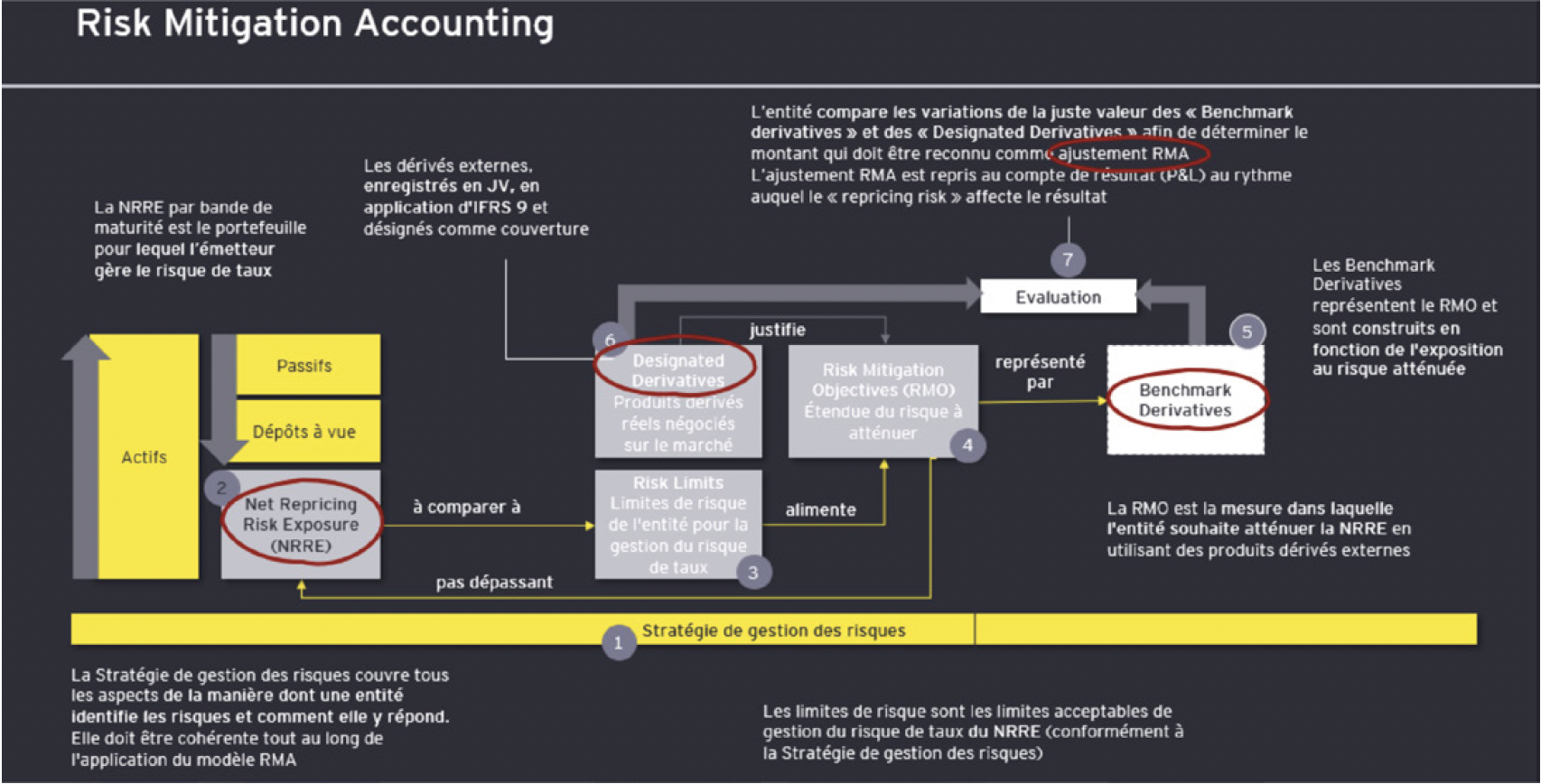

Le graphique ci-dessous, fortement inspiré du « snapshot » de l’IASB, présente l’articulation des différents concepts et dispositions proposés.

Plutôt que d’entrer dans une description détaillée de tous les acronymes et un exemple détaillé qui à eux seuls méritent plusieurs pages, les messages principaux à retenir sont :

- L’entreprise alloue les instruments financiers des portefeuilles couverts sous-jacents, par tranches de dates, en fonction des dates de réévaluation prévues sur la période durant laquelle le risque de taux est couvert.

- L’exposition nette (actifs nets de passifs) qui en résulte pour chaque tranche temporelle est appelée « exposition nette au risque de réévaluation » et calculée en fonction du taux d’intérêt de référence sur lequel la société fonde sa gestion ALM et pour lequel des limites de risque sont spécifiées et documentées conformément à sa stratégie de gestion des risques.

- Elle identifie les dérivés désignés détenus en vue de gérer le risque de taux.

- Elle spécifie l’objectif d’atténuation du risque en fonction de l’exposition nette.

- Elle établit des dérivés de référence (BD), i.e. des dérivés théoriques, afin de reproduire le calendrier et l’ampleur du risque de taux spécifiés dans son objectif.

- Elle comptabilise au bilan l’ajustement au titre de l’atténuation du risque (RMA) en comparant les variations de la juste valeur des dérivés désignés avec les variations de la juste valeur des dérivés de référence et en comptabilisant la plus faible (en valeur absolue) des deux variations.

La finalité du RMA, comptabilisé en bilan comme un équivalent de « produits ou charges constatées d’avance », est de reconnaître la variation de juste valeur des dérivés, supposée équivalente en valeur absolue à celle de l’exposition nette au risque de taux, et il ne vient compenser, dans le compte de résultat, l’effet du risque de taux sur le portefeuille sous-jacent qu’au fur et à mesure que cet effet impacte la comptabilisation de ce dernier.

Commentaires généraux ou interrogations

Outre la complexité de la mise en œuvre opérationnelle de certains concepts (articulation entre l’objectif et l’exposition nette, le calcul de celle-ci, le test d’excédent de couverture et l’impact des variations inattendues, ajustement des dérivés théoriques BD…), le secteur bancaire souligne :

- Le besoin de prendre en compte les contrats intragroupes utilisés dans la gestion du risque pour évaluer chaque ajustement RMA individuel au niveau où le risque de taux est géré.

- Le souhait de clarifier comment certains instruments de capitaux propres peuvent être pris en compte dans l’exposition nette.

- La nécessité de supprimer le caractère hautement probable des transactions futures.

- Le caractère asymétrique du modèle (pas d’impact résultat en cas de sous-couverture, mais impact en résultat dès qu’il y a sur-couverture), éloigné des pratiques de gestion et susceptible d’engendrer plus de volatilité.

De fait, certains acteurs semblent trouver plus d’intérêt au « carve-out IAS 39 » européen, déjà opérationnel et moins volatil, que le projet de l’IASB vise à rendre caduc.

Les points d’attention spécifiques des assureurs

Côté assureurs, les premiers points qui remontent sont :

- La sécurisation de l’éligibilité des contrats d’assurance à ce nouveau modèle et le périmètre de la composante taux d’intérêt de ceux-ci.

- La cohérence du modèle avec leur gestion ALM, davantage, mais pas exclusivement, fondée sur la gestion des gaps de duration et sur la sensibilité aux taux des capitaux propres prudentiels plutôt que sur la variabilité de la marge de taux par intervalle de temps.

- La mise en avant de la primauté des actifs et passifs en FVOCI au bilan qui appelle une comptabilisation adaptée du RMA.

- La revue du périmètre des actifs éligibles : en effet, certains autres actifs, pour l’instant inéligibles, ont une composante taux, prise en compte dans l’ALM.

- La prise en compte des dérivés non linéaires pour gérer la convexité des options et garanties de certains contrats.

- La confirmation de pouvoir mutualiser plusieurs portefeuilles de contrats d’assurance et leurs actifs sous-jacents avec la maille (canton, entité, groupe) de mise en œuvre.

Même si le RMA ne remet pas en cause la comptabilisation des portefeuilles sous-jacents, il est impératif de s’assurer que les interactions (nous en listons une petite dizaine) avec la comptabilisation des contrats d’assurance ne débouchent pas sur des mismatchs résiduels trop matériels. Il convient de veiller à ce que les dispositions transitoires prennent en compte les spécificités de l’assurance.

Enfin, un travail de revue des possibles limites prudentielles de reconnaissance des opérations de macrocouverture encouragées par ce nouveau texte comptable doit éclairer le débat.

Une double échéance à court terme

Nous ne pouvons pas anticiper les conclusions que l’IASB tirera des commentaires reçus selon leur teneur majoritairement positive ou négative : l’organisme peut, par exemple mais non exclusivement, soit ajuster le texte proposé à la marge, soit, compte tenu de la trop grande spécificité des assureurs, le revoir plus significativement, soit enfin l’abandonner (9). De même, il est difficile d’anticiper la recommandation que l’Efrag exprimera à la Commission européenne pour l’adoption de la norme définitive. Si personne ne s’avance à publier un agenda raisonnablement possible en la matière, deux dates dictent le rythme des réflexions : le 9 octobre 2026 pour commenter le projet de commentaires de l’Efrag à l’exposé-sondage, et le 30 novembre pour répondre à l’IASB et lui communiquer les travaux de simulation (« fieldwork »).

Quels que soient le sort réservé à cet exposé-sondage et son calendrier final, le secteur de l’assurance ne retrouvera pas une occasion aussi complète et étendue de faire part de ses spécificités, remarques et souhaits. Ni la Post-Implementation Review (PIR ou suivi après mise en œuvre) d’IFRS 9 en matière de couverture « micro » en cours ni la PIR d’IFRS 17 (contrats d’assurance) n’ont vocation à aborder le thème de la macrocouverture. À tout le moins, le travail fourni pour cet exposé-sondage permettra de s’assurer des effets de bord avec IFRS 17 et d’anticiper sa PIR.

Reprenant la parodie d’un célèbre journaliste sportif : « Assureurs, mobilisez-vous ! » Seuls des cas et exemples concrets permettront d’illustrer les propos ici théoriques et de sensibiliser l’IASB à vos préoccupations et intérêts.

Références :

1 – « Exposure Draft and comment letters: Risk Mitigation Accounting – Proposed amendments to IFRS 9 and IFRS », ifrs.org.

2 – Toute contribution individuelle est possible, puisqu’une entreprise peut soit répondre à l’exposé-sondage, soit participer au « fieldwork ». L’ANC (régulateur comptable français) et l’Efrag commenteront l’exposé-sondage. Les actuaires français peuvent se mobiliser au sein des groupes de travail ad hoc au sein de l’Institut des actuaires et de l’Actuarial Association of Europe.

3 – « IASB issues the Risk Mitigation Accounting Exposure Draft », IFRS Developments, Issue 245, décembre 2025.

4 – Norme relative à la comptabilisation et à l’évaluation des instruments financiers à l’époque, qu’IFRS 9 a remplacée depuis.

5 – « Accounting for Dynamic Risk Management: a Portfolio Revaluation Approach to Macro Hedging », avril 2014, ifrs.org.

6 – En opposition aux opérations de microcouverture qui visent à immuniser la sensibilité au taux d’intérêt d’un actif (ou d’un groupe d’actifs homogènes) ou d’un passif financier pris isolément à l’aide d’instruments financiers à terme, la macro-couverture consiste à couvrir la position nette globale d’un portefeuille d’actifs financiers et des passifs financiers qu’ils représentent (cas de l’assurance) ou qui les (re)financent (cas de la banque).

7 – Les opérations de couverture sont gérées par IAS 39 et IFRS 9 au niveau international, sachant que l’Union européenne, par un texte spécifique (le « carve-out » IAS 39) non reconnu par l’IASB, vise à élargir les opérations en la matière.

8 – Voir note 5.

9 – Rappelons que l’IASB ne publie pas de normes sectorielles et qu’une segmentation du projet en deux, par exemple une première partie dédiée à l’ALM des banquiers et une seconde propre aux assureurs et aux autres secteurs, poserait des questions non seulement rédactionnelles complexes, mais aussi de calendrier.