Valentin Erades est lauréat du Prix de l’Institut des actuaires décerné dans le cadre du 37e Concours international des mémoires de l’économie et de la finance. Diplômé de l’université de Strasbourg, il est l’auteur du mémoire Finance verte et assurance-vie : optimisation des portefeuilles et calibrage prudentiel à l’ère de la taxonomie européenne.

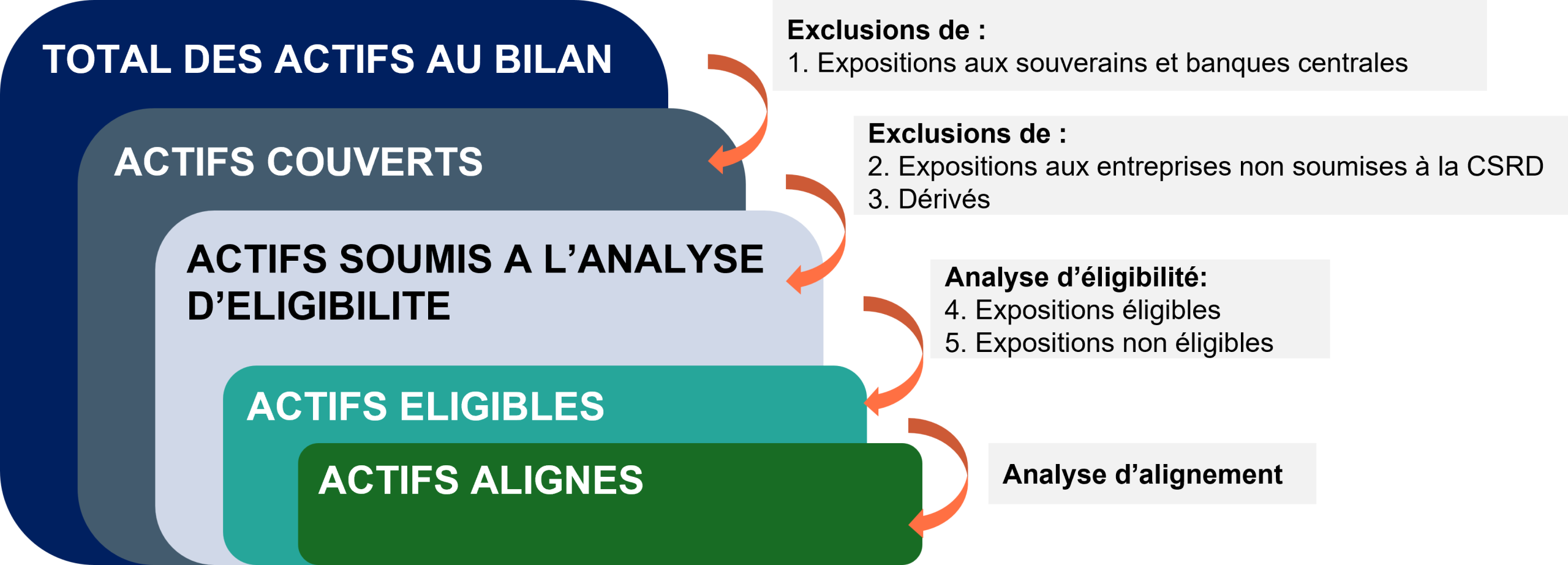

Les assureurs-vie doivent aujourd’hui répondre à une double exigence : maintenir leur solidité financière dans le cadre prudentiel de Solvabilité II tout en contribuant activement à la transition vers une économie bas-carbone. Les approches existantes souffrent d’un manque de standardisation et reposent sur des données hétérogènes, principalement issues de fournisseurs privés non européens et centrées sur l’intensité carbone, au détriment d’autres dimensions essentielles de durabilité, telles que la biodiversité, l’économie circulaire ou la gestion durable des ressources. Par ailleurs, l’articulation entre les enjeux ESG (1) et le cadre prudentiel reste limitée, et les travaux liant la taxonomie européenne à Solvabilité II demeurent rares (2). Dans ce contexte, la taxonomie constitue un instrument central : elle établit un langage commun pour identifier les activités durables et représente un levier de normalisation pour l’Union européenne. (voir figure 1)

Les assureurs font néanmoins face à des contraintes opérationnelles significatives, notamment la couverture incomplète des données des portefeuilles d’investissements, la fiabilité insuffisante des données et la difficulté de suivre de manière dynamique l’alignement taxonomique. Ces limites se traduisent par un véritable défi de mise en œuvre, les acteurs devant intégrer ces nouveaux standards dans leurs modèles et projeter des trajectoires à long terme.

Ce mémoire, intitulé Finance verte et assurance-vie : optimisation des portefeuilles et calibrage prudentiel à l’ère de la taxonomie européenne, examine d’abord la manière dont la taxonomie peut être intégrée dans l’allocation d’actifs via une modélisation d’optimisation de portefeuilles soumis à des contraintes d’alignement en termes de chiffre d’affaires et de Capex verts. Il évalue ensuite l’impact prudentiel des obligations vertes en proposant un calibrage statistique des chocs de spread spécifiques et en analysant l’hypothèse d’un effet de type Green Supporting Factor transposable dans Solvabilité II, à l’image des réflexions engagées dans le domaine bancaire (4). Enfin, il développe un ensemble d’outils de suivi et de projection permettant d’attribuer les variations d’alignement d’un portefeuille obligataire et d’analyser la trajectoire d’un portefeuille type à horizon 2035 dans une stratégie buy-and-hold.

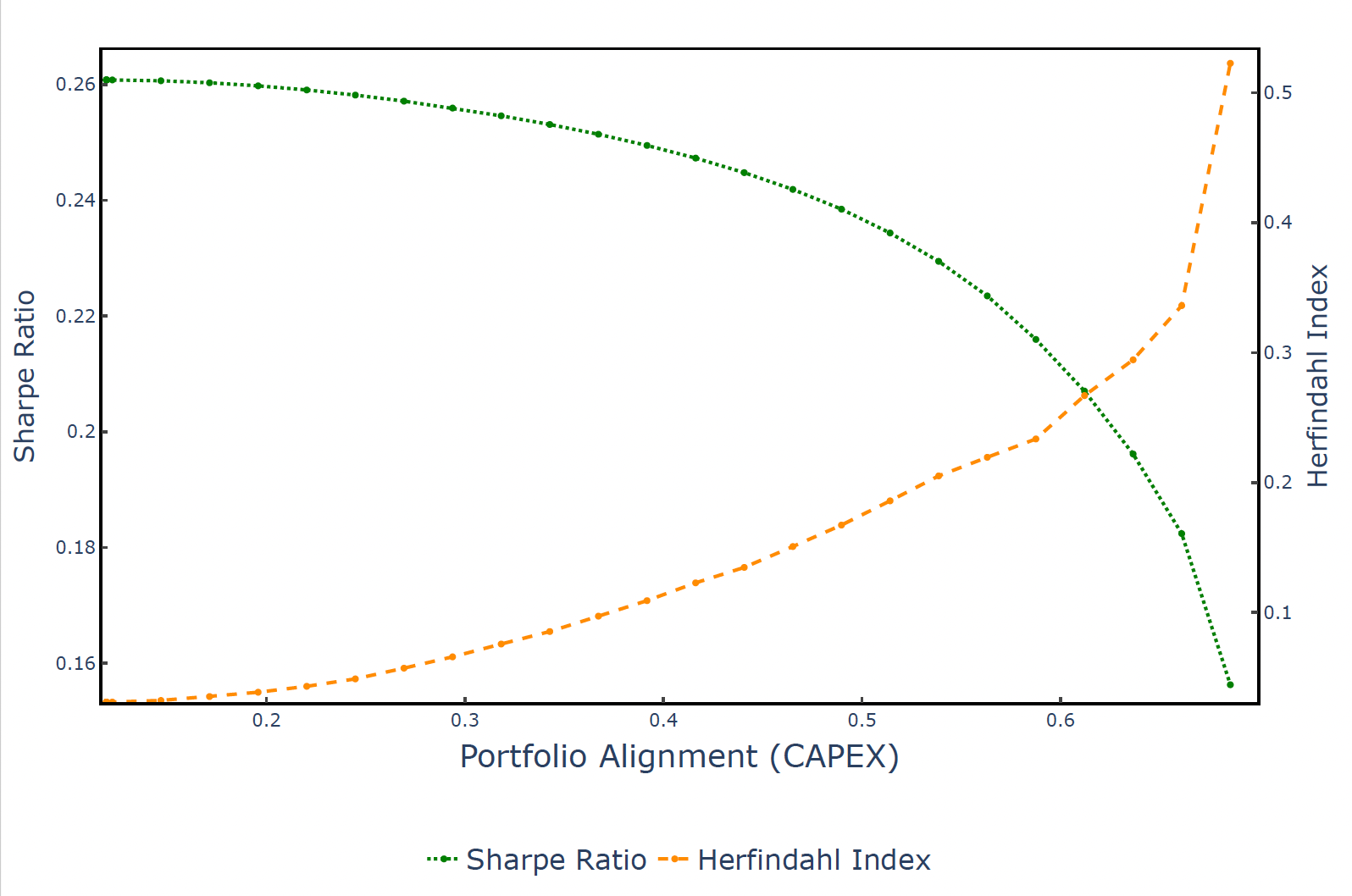

L’optimisation appliquée au CAC 40 repose sur un modèle de Markowitz, utilisant les historiques de prix pour les aspects financiers et les indicateurs issus de la taxonomie européenne pour l’alignement environnemental. L’optimisation est réalisée sous contrainte, en imposant un seuil minimal d’alignement mesuré via le Green Capex et/ou le Green Revenue. Les portefeuilles sont ainsi construits sur la frontière efficiente tout en respectant ces contraintes d’allocation durable. Les résultats montrent qu’un alignement de 20 % peut être atteint sans dégradation significative de la performance : la perte du ratio de Sharpe reste inférieure à 0,005 point. Au-delà, les portefeuilles deviennent plus concentrés, exposés à des biais sectoriels (industrie, utilities) et factoriels (value, small caps), marquant une détérioration notable du couple rendement/risque.

L’analyse fait également apparaître une dissociation entre alignement taxonomique et intensité carbone : des portefeuilles davantage alignés peuvent conserver une empreinte carbone supérieure, ce qui révèle une asymétrie structurelle entre taxonomie et métriques climatiques traditionnelles, liée à des logiques de mesure différentes entre classification des activités et mesure des émissions. (voir figure 2)

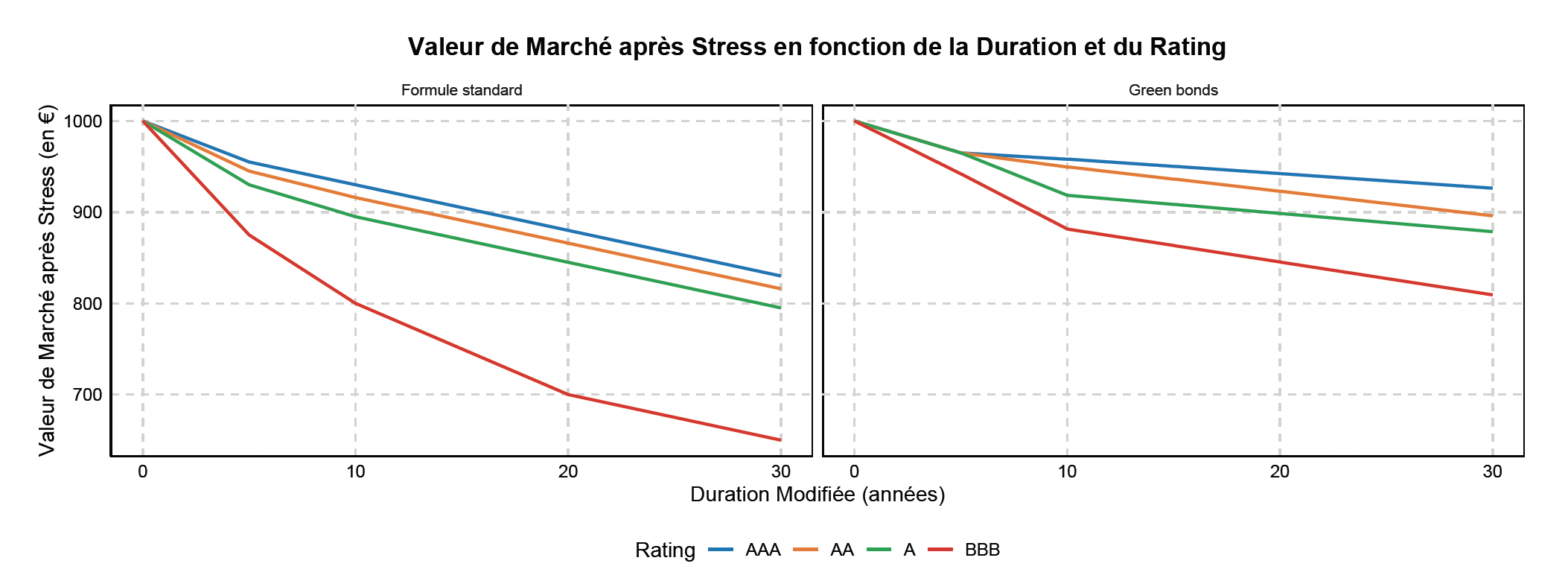

Sur la partie obligataire, une base de 852 obligations conformes aux standards de la Climate Bonds Initiative a permis de construire des indices verts. Les séries de spreads couvrent la période 2019–2024, incluant la crise sanitaire et la remontée des taux.

En reprenant la méthodologie de l’EIOPA (5) pour le calibrage des chocs de spread (Value-at-Risk à un an à 99,5 % ajustée par la correction de Cornish-Fisher (6), les chocs calibrés apparaissent systématiquement inférieurs à ceux de la formule standard, en particulier pour les signatures AAA/AA et les maturités longues. (voir figure 3)

Une méthode d’attribution des variations d’alignement a ensuite été développée afin de décomposer les évolutions observées dans un portefeuille obligataire selon quatre facteurs : évolution de l’alignement des contreparties, disponibilité des données taxonomiques, arbitrages d’investissement et effets de valorisation. Cette méthode d’attribution vise à expliquer les évolutions des métriques d’alignement. Elle intervient après la phase d’acquisition des données et consiste à analyser la performance extra-financière afin d’évaluer l’impact des décisions de gestion prises.

Les travaux existants portent principalement sur l’intégration des risques climatiques via des stress tests ou sur l’intensité carbone des portefeuilles. Le présent mémoire s’inscrit dans cette continuité tout en introduisant une approche reposant explicitement sur la taxonomie européenne, encore peu étudiée. Du point de vue prudentiel, ni l’EIOPA ni les publications institutionnelles ne proposent de calibrage spécifique aux obligations vertes, tandis que le Green Supporting Factor, largement discuté (7), n’a que très peu été exploré en assurance.

Enfin, ce travail apporte des enseignements utiles aux assureurs-vie quant à l’intégration de la taxonomie verte dans la gestion de leurs portefeuilles sans perte notable de performance dans le contexte de l’étude et avec un potentiel avantage prudentiel associé aux obligations vertes, notamment grâce à l’application des chocs que nous avons spécifiquement définis et calibrés dans le cadre de Solvabilité II. Il met en évidence une réduction possible du SCR, la faisabilité d’un suivi dynamique opérationnel et les perspectives stratégiques ouvertes par la convergence entre finance durable et réglementation prudentielle.

Références :

1 – European Insurance and Occupational Pensions Authority (EIOPA) (2024). Prudential Treatment of Sustainability Risks Report. Technical Report.

2 – ACPR (2025) Enquête sur l’intégration des risques en matière de durabilité dans le système de gouvernance sous Solvabilité 2.

3 – Autorité des marchés financiers (AMF) (2024). Étude sur le reporting Taxonomie des sociétés financières cotées.

4 – Olli Castren et Riccardo Russo (2024). « Green-Supporting Factors, Brown-Penalising Factors and the Prudential Framework ». Rapport technique. EBA Staff Paper n° 19. European Banking Authority.

5 – Commission européenne (2014). Règlement délégué (UE) 2015/35 de la Commission du 10 octobre 2014 complétant la directive 2009/138/CE du Parlement européen et du Conseil sur l’accès aux activités de l’assurance et de la réassurance et leur exercice (Solvabilité II).

6 – CEIOPS (2009). Draft CEIOPS’ Advice for Level 2 Implementing Measures on Solvency II : SCR Standard Formula Article 109b – Calibration of Market Risk Module. Consultation Paper. Committee of European Insurance and Occupational Pensions Supervisors.

7 – Cornish, E. A. et Ronald A. Fisher (1938). « Moments and Cumulants in the Specification of Distributions ». Revue de l’Institut international de statistique / Review of the International Statistical Institute 5.4, p. 307-320. DOI : 10.2307/1400905.

8 – High-level expert group on sustainable finance (2018). Financing a Sustainable European Economy.